Deep Dive

Shownotes Transcript

择时or不择时,这是一个问题!

Hello 大家好,欢迎来到听懂涨声,我是天楠。

每个投资人都希望自己买在低点,卖在高点。但过去这些年里边,我采访过很多基金经理,大多数都告诉我:择时是很难的,长期靠择时去获得超额收益是行不通的,做波段是会被正统基金经理笑话的。

包括很多大机构都对自己的公募基金经理做过业绩的回测归因,长期看,大多数基金经理择时带来的都是负收益,折腾越多亏得越多。

我问了三个朋友,他们见的基金经理比我更多,让他们推荐择时高手,在他们的名单里,都包含同一个人:何潇

何潇,是香橙资本的创始人兼基金经理,这家机构不算大,但在过去两年,用两次空仓行为躲开了市场下跌,特别是今年上半年的业绩,非常炸裂。

他们择时的方法论到底是什么?

这些方法论,对于普通人有没有简单好用的指标?

带着这样的好奇,我飞到深圳对他进行了一次采访,希望能给你带来一些收获。

对话嘉宾:

何潇 | 香橙资本 创始人 基金经理

合格投资者,请联系 [email protected]

杨天楠 |「听懂涨声」主理人,长波家庭财务工作室创始人

时间轴:

03:25 小镇做题家打怪升级,就像一个串联电路板,每一次都点亮才有未来

05:13 北大毕业三年,我就做了基金经理

05:56 打算做私募,是觉得在公募无法做到业绩的极致

07:05 翻石头 捡烟蒂,我拿到了公募基金前三,但收益并没有达到我的目标

12:54 反思一:原创性的黑马公司为什么不一定能创造好的收益?

16:53 极致泡沫化的信号有哪些?

18:32 投资最难的是「估值」和 「择时」

19:22 A股的高波动是资管公司的不能承受之重,我要尽努力去熨平它

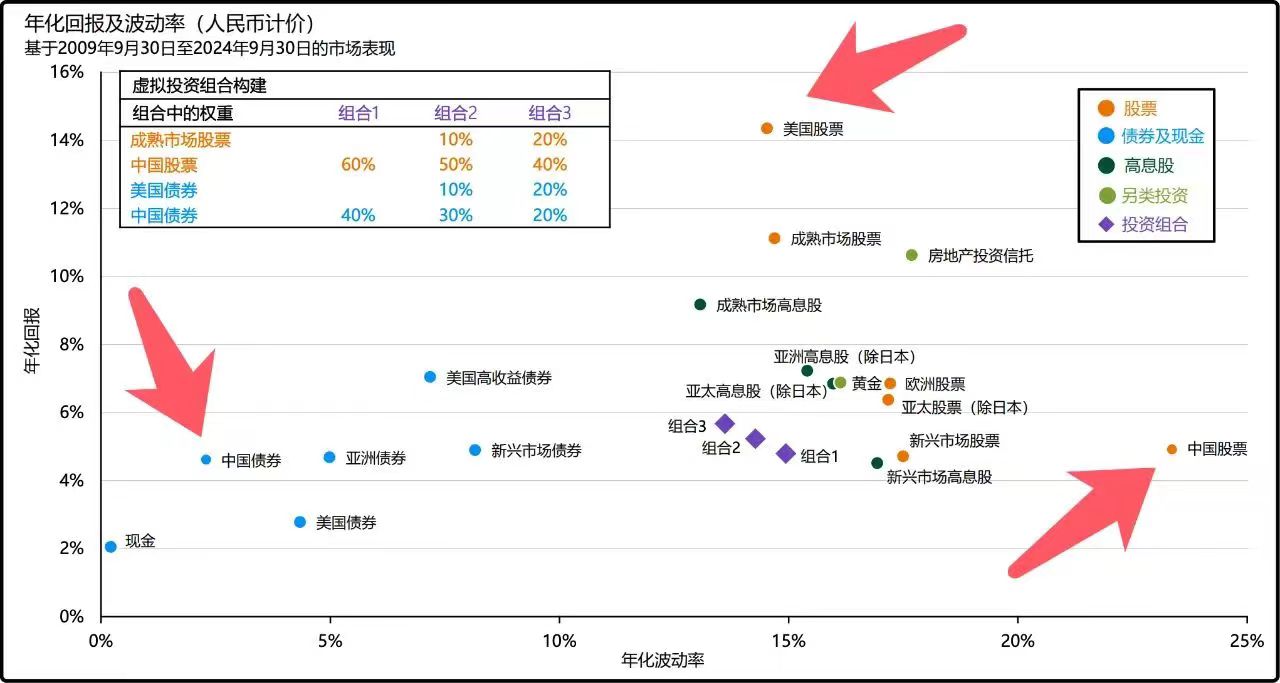

A股和美股的波动率和收益水平差别巨大!

A股和美股的波动率和收益水平差别巨大!

21:06 反思二:手术刀式的择时很难做到,模糊的正确超越精确的错误

23:57 好股票和好公司不是一个概念,好股票是时间的函数

26:00 挥杆时刻,我最喜爱的击球区

28:05 击球最美妙的那个时刻,应该是三个事情同时发生。第一个就是人们的情绪在最低点。第二个市场的宏观环境在一个非常恶劣的一个环境下。第三个就是优秀的公司股价在最底部,这就是我梦寐以求的组合

31:33 好的商业模式,好的公司,一眼就能看出,太复杂的就不要研究了

34:40 公开信息比信息差更重要,先看财报,再听电话会

37:42 追涨杀跌是资管公司商业模式天然的缺陷

40:23 三个清仓的信号:离谱估值 市场情绪 离奇叙事

45:39 共识是危险的,公共知识是廉价的

47:30 为啥不会返回火场?因为我知足!

50:38 念念不忘 必有回响 研究要前瞻,否则拿不到好的价格

54:34 剥洋葱式投资法:越剥越卷一场空,重要的是不要一叶障目

56:28 好行业 好公司,在坏消息不断浸泡过的价格最安全

01:02:40 投资对我来说就是打游戏,要玩的久、玩得好,择时是我的工具。

01:06:49 投资容易赚钱的人:ego要小 性格谨慎 极致专注