Home

Chapters

Shownotes Transcript

⏯️ 本期简介:

听完本期,对养老有些底气和抓手!

🎯 时间轴:

00:20感慨:赚钱最重要的事什么?电梯上行!

02:06中国式养老的几大宏观背景和特点

- 三代人的共同命题和不同问题

- 压缩型的现代化

- 传统与现代生活方式和思想观念的交融

- 个体的巨大方差

- 孝的观念

- 被低估的「政策」的力量

关于养老的几个重要观念

- 12:51替代率:适用范围有限的焦虑指标

- 18:48时光列车:给未来的自己送钱

- 25:12过程导向而非结果导向:结果不可避免,过程是唯一重要的事

- 25:54父辈没我们想象得那么弱:他们都是附近性里的一把好手,要相信他们能过好自己的日子

32:19体面养老清单

- 房子

- 稳定现金流

- 人力

- 保险

- 风险

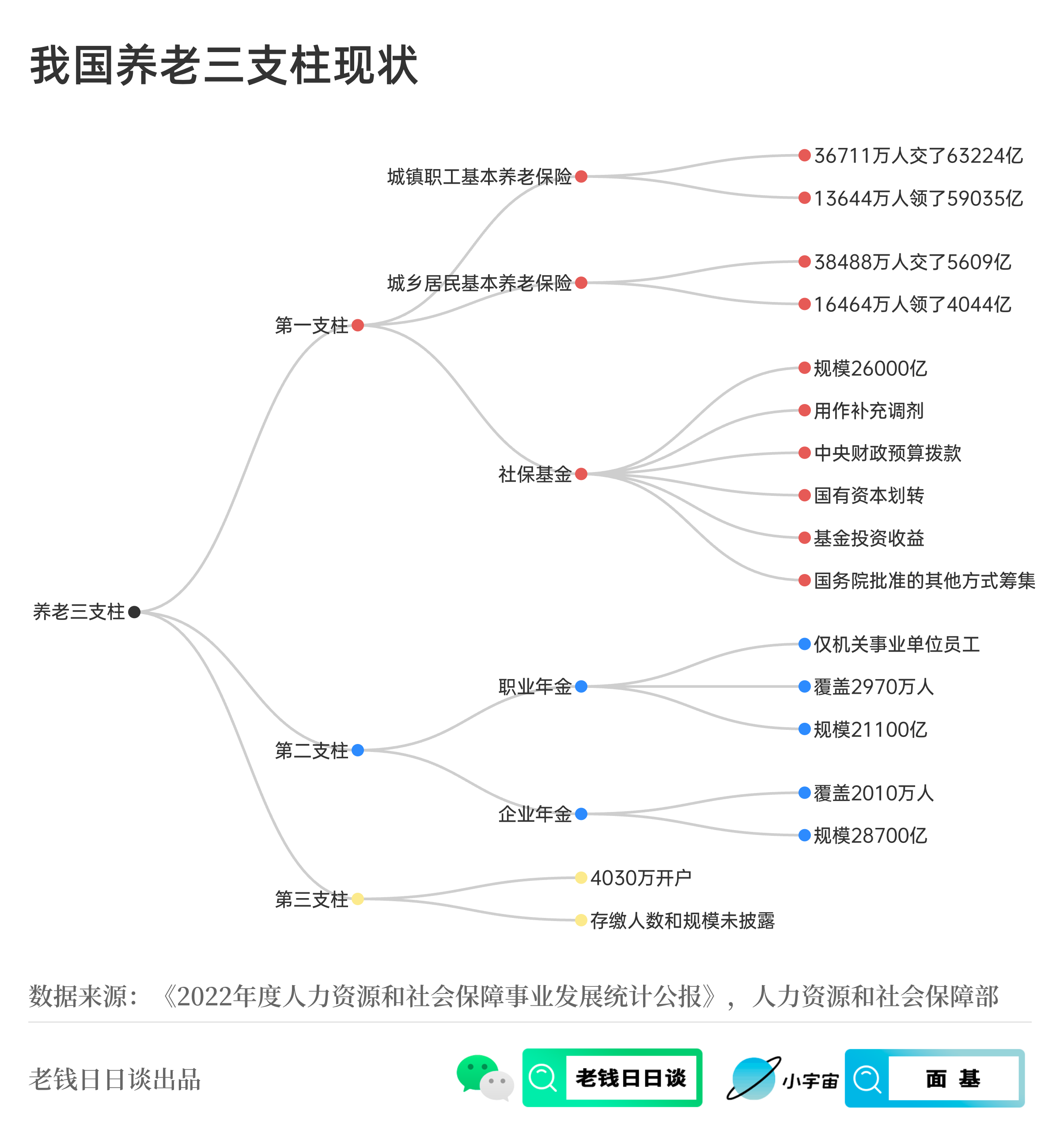

41:31我国养老体系三支柱现状

- 结构性不均的第一支柱

- 无需担心的第二支柱

- 现实很骨感的第三支柱

49:18个人养老金账户里能买的四类产品的注意事项

- **养老存款:**推荐5年前,要注意看利率

- **养老理财:**中规中矩,收益平滑机制是特色

- **养老保险:**稳健型和进取型的介绍,本质还是年金险

- **养老FOF:**至暗时刻聊聊预期和我个人的持有体验

57:57用「养老金计算器」算算91年的北漂退休后能有多少现金流?

60:38总结:养老是宏观的灰犀牛和个体的命题

63:29彩蛋🥚

📁** 本期内容相关资料:**

- 体面养老准备清单👇

- 关于房屋适老化改造的案例👇

- 北大李玲教授论文中的《老年人自理状态生命表》👇

- 我国养老三支柱现状

- 一个91年北漂退休后能拿到多少现金流?👇

使用有知有行「养老金计算器」计算。假设条件如下:

91年生,工资1.5万,企业职工,北京参保,截止 22 年末缴费 82 个月,个人账户已积累 12 万,月缴费基数就是 1.5。平均缴费工资指数1.3,预期每年工资涨幅 3%,涨到 40 岁,预设社平工资涨幅 3%,个人账户记账利率 3%,退休前一直交社保,退休 60 岁,预期寿命 80岁。退休前每年顶格缴纳个人养老金账户。

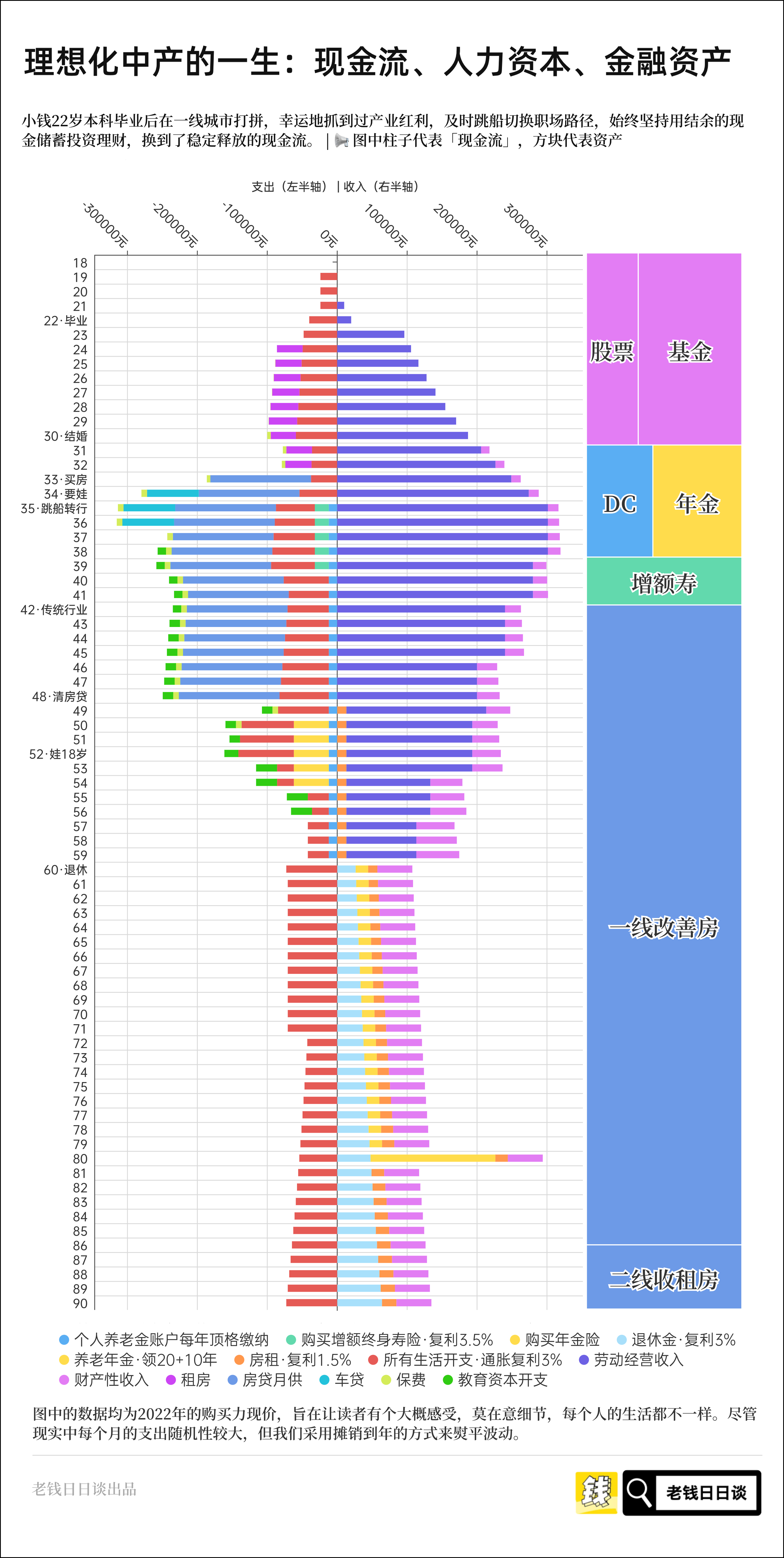

- 一个中产一生的现金流👇

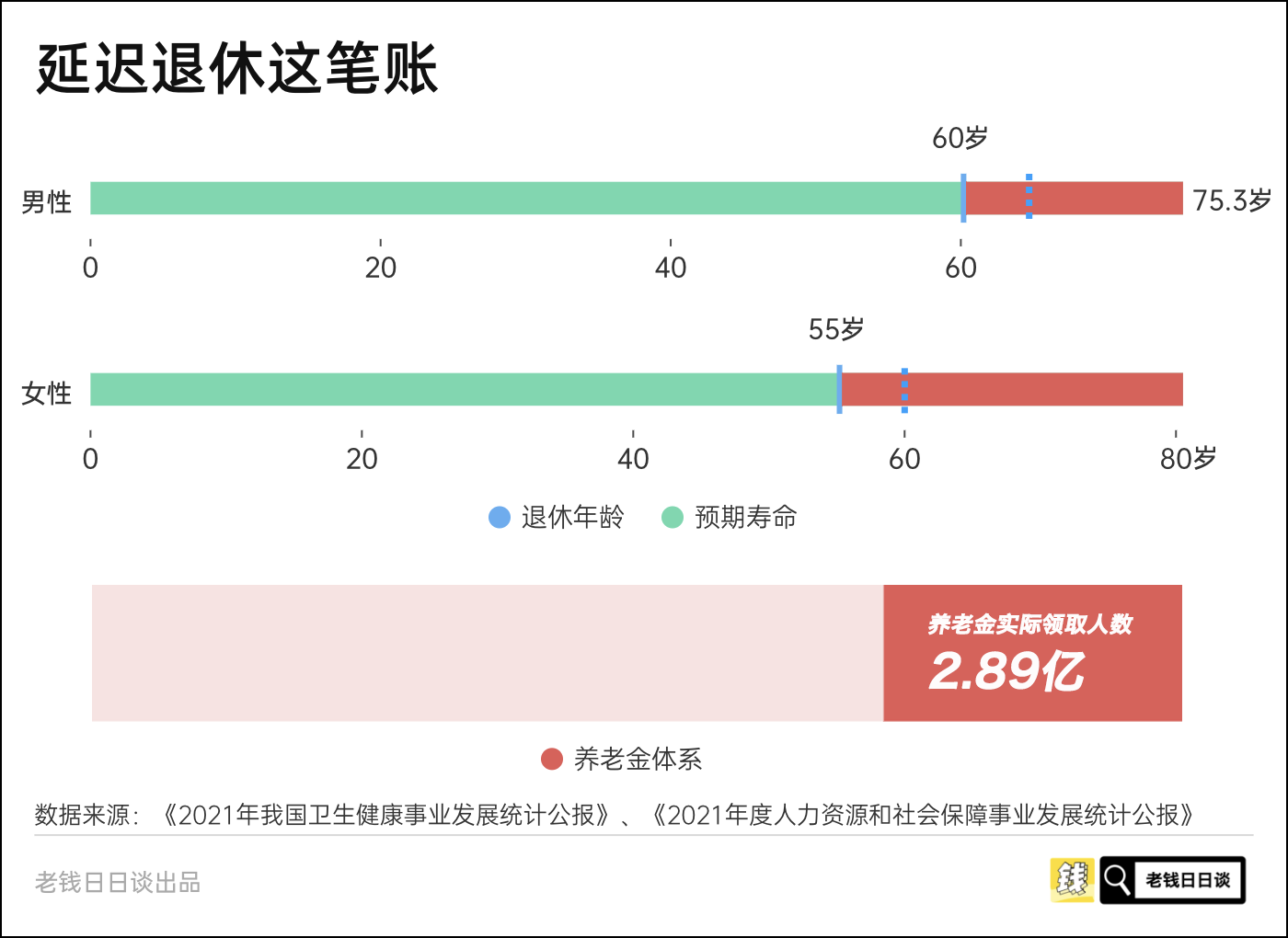

- 关于延迟退休👇

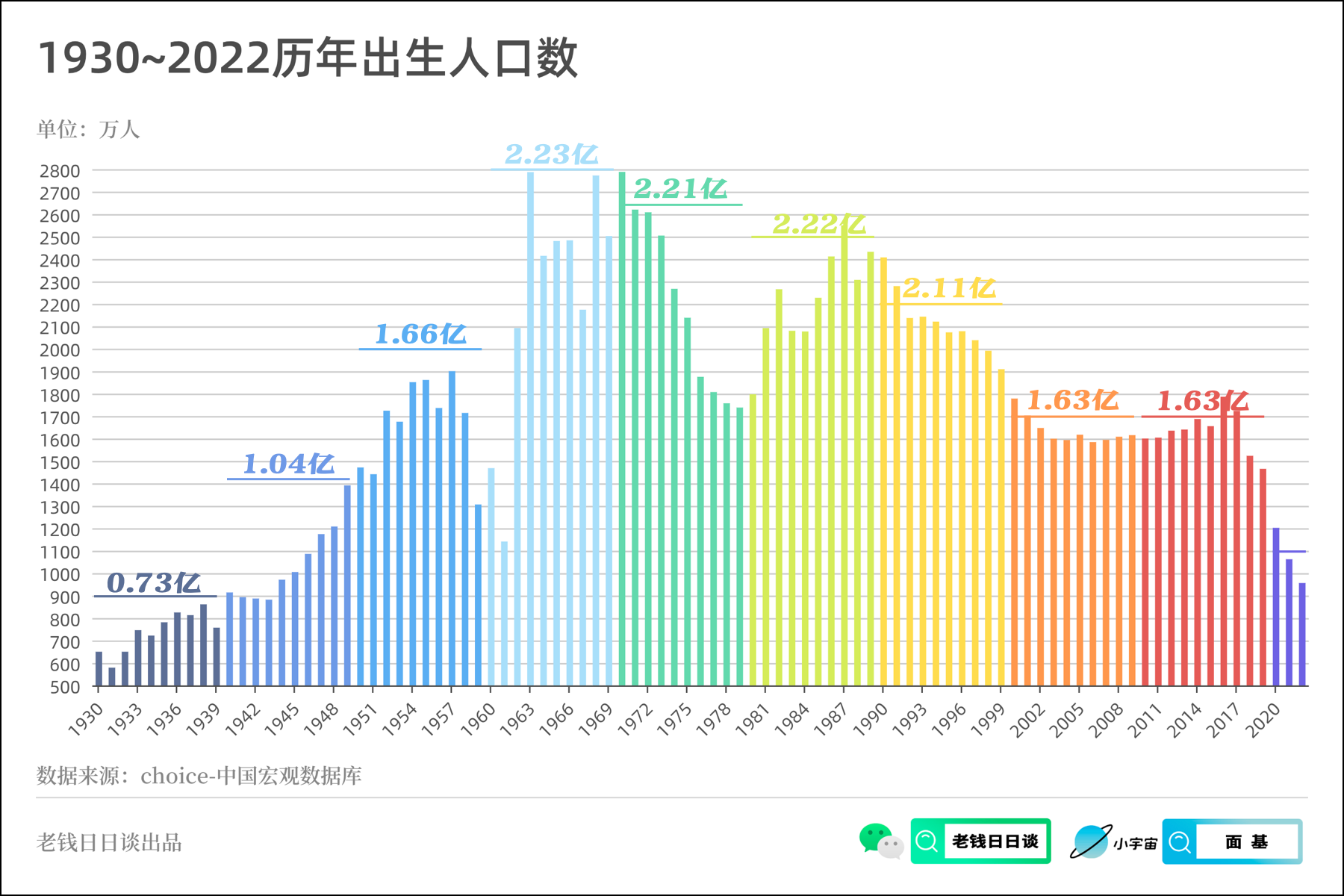

- 我国不同代际人口数量分布👇

大家也可以想想:财富的代际分布是怎样的?哪个代际是财富的掌握主体?他们的风险偏好如何?更愿意买房?买股票基金?还是低风险的银行理财和存款?

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来知识星球)找我玩,这里是我自己学习的输入笔记。