Shownotes Transcript

🎙本期节目由「小雨伞保险经纪」 和你一起收听

小雨伞,明白买 放心赔,和平安、人保、国寿等多家保司合作精选、独家定制多个系列优质产品,满足你从旅游出行到家庭资产配置等各方面保险需求,咨询顾问能为我们提供从家庭风险分析、保险方案配置、协助理赔等一站式的保险服务。

小雨伞为大家准备了两个「独家福利」

①原价68元,限时1分钱,即可享受1对1专业保险咨询服务

②前往「小雨伞」公众号,后台回复【杨天楠】预约咨询的同时,即可领取一份免费的旅行意外保障。

💰最高保额20万,高风险运动也能保

👩1-80岁均可保

🎁多种旅行交通意外额外赔,个人行李物品丢失、紧急医疗运送等全面保障

本期对话者:

晨晨:「晨星投资说」主理人

杨天楠:「听懂掌声」主播,长波工作室主理人

微信:longwave2024 加入我的房产/财富讨论群

🎯时间轴:

2:30 2022年之前,老百姓不需要学理财,因为银行理财产品刚兑

- 过去5%的余额宝跑不赢通胀,2%的货基却跑赢了

- 22年的那次债灾给年轻的投资者第一次教育

- 理财产品没有所谓的平替,看收益率买产品不靠谱

8:11 买理财的不知道买的是什么,卖的也不知道卖的是什么

- 为什么要卖给你?A领导让他卖 B这个东西佣金高 C其他不好卖 D他很爱我

- 好卖的最容易吃套,因为偏离度高

- 理财不能看宣传页,要看说明书(了解底层资产和风险等级)

- 看是自营「理财子」还是银行代销

- 了解产品的风险收益特征

13:09 银行的常见技巧和套路

- 买之前先想想为什么要卖给你

- 展示收益和真实收益不一致

理财产品展示收益率存较大水分_新浪财经_新浪网 (sina.com.cn))

一些理财公司会以5%甚至更高的业绩比较基准来养“小产品”。这些产品往往推荐给高净值客户,但产品规模控制在百万元左右,通过信托等方式实现别的产品的收益率周转到这个新产品项下,保证封闭期内业绩比较基准能够达成。在1至6个月的封闭期结束后,再开放给普通客户购买。此时,消费者看到的就是一个成立以来年化收益率5%以上的“打榜理财产品”。但在开放购买后,规模增大,银行无法装入更多高收益资产,导致理财产品实际收益率迅速回落,出现“近一个月年化收益率”跳水下跌等状况。

15:30 为什么不能只听银行理财经理?因为你不能从医药代表这里买药

- 银行理财的目标是理财,保险的目标是保障

- 健康类的保险:重疾险和百万医疗险

- 理财类的保险:年金险和增额终身寿

- 分红险:既有保证利率部分的固收收益,还有浮动收益的分红部分的分红险

保险的核心要点:

- 理解自己的需求,不能只听销售,要全平台比较、学习之后再决定

- 要评估自己的现金流水平,确保长期有钱支付保费不断缴

- 要对保司的股东背景、经营能力和投资水平做判断(对小保司需要谨慎)

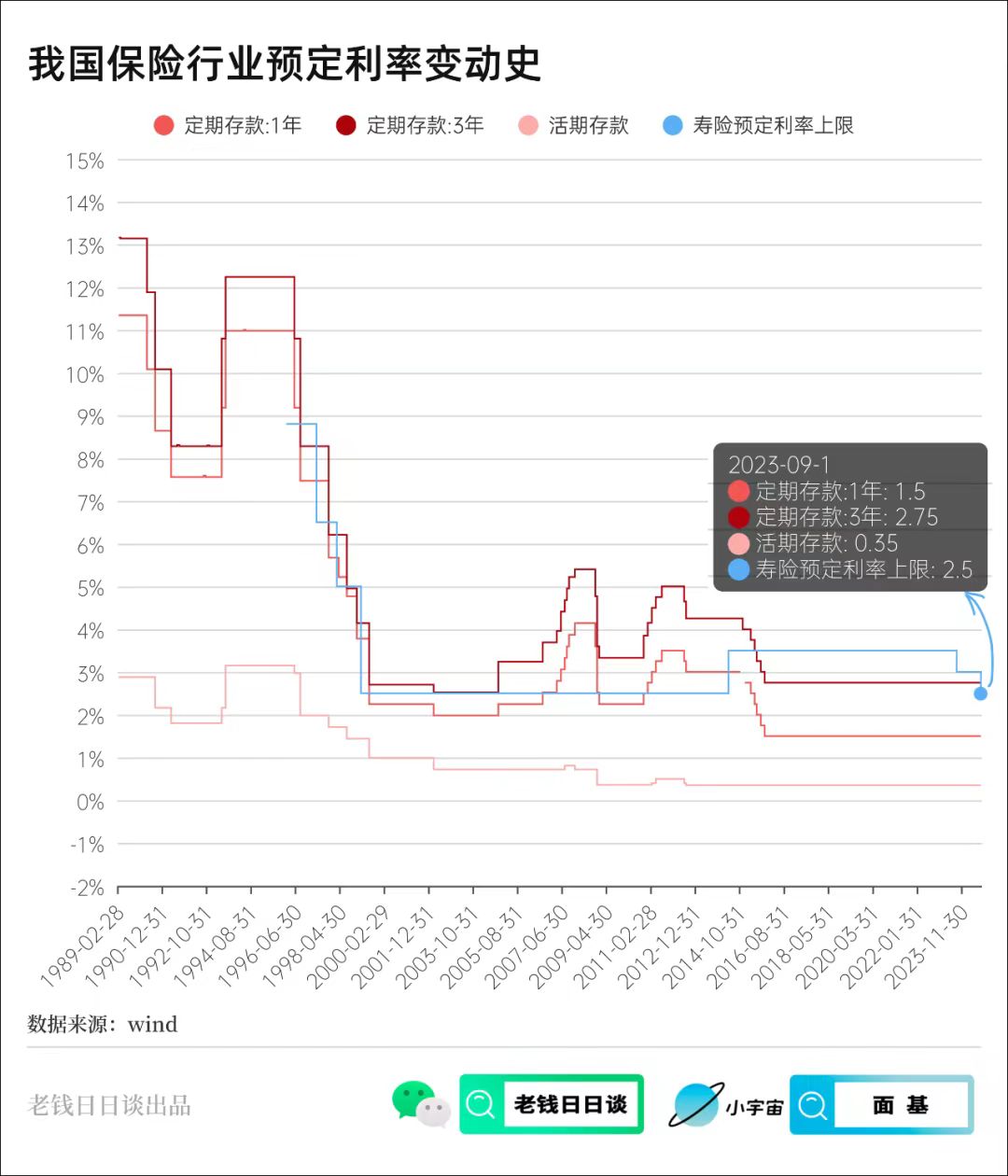

24:15 超高利率时代怎么过来的

- 90年代初,保险利率超过8%

- 2000年初,长期上限2.5%

- 2019年周小川说:10年后买3%收益的理财比北京汽车摇号都难

31:20 我总是想教中介怎么卖房,中介总是想教我宏观经济

31:20 我总是想教中介怎么卖房,中介总是想教我宏观经济

- 因为用通胀和资产价格来逼人买产品太好用了

- 跑不赢通胀,但是咱们可以跑赢通缩呀

- 雄心勃勃想要跑赢通胀的,都输得很惨

31:50 我的一些策略:中收益的目标未必需要搭配中风险的产品

- 搭配不同的一些跨资产、跨市场、跨风格的这样的一些优质的一些回报流

- 我们再也买不到解决方案了,只能买一些工具(实现自己的投资意图)

- 足够清晰 足够便宜 足够主流

50:10 低风险其实包含着两个特点。第一个是我们去寻找低风险的资产或者低风险的组合。第二个,如果当机会真正来临的时候,我有没有选择权?

57:15 避免投资中的三种错配

- 周期错配

- 杠杆错配

- 风险错配

60:13 我心中的四个投资心理账户

- 现金账户:12-24Y 货币基金

- 稳健账户:6M-3Y 存款 理财 债券

- 长期账户:3Y+ 宽基指数 红利 黄金

- 博弈账户:个股博弈

知识点:

R1-保守级产品

这类产品通常可以保证本金安全。收益虽然会有浮动,但是受市场波动和政策法规的变化影响比较小。

理财产品中的国债、银行存款都可以算在这个风险等级。

还有大部分的货币基金),虽然不能绝对保证本金安全,但是损失可能很小,也可以算是R1保守级产品。

R2-稳健级产品

这类产品不保证本金偿付,但风险相对较小。收益会有波动,但波动相对可控。

很多风险比较低的银行理财、信托产品,都可以算是这个风险级别。

还有大部分的纯债基金,虽然短期净值会有波动,长期来总是能持续上涨。

R3-平衡级产品

这类产品不能保证本金安全,有一定损失本金的风险,同时收益也会有一定波动。

很多股债混合类的理财产品,可以划分到R3级。

比如大部分固收+基金、偏债混合基金、海外债券QDII基金;此外还包括一部分股票指数基金。

R4-成长级产品

这类产品不保证本金安全,本金损失的风险较大。而且收益的波动也比较大,容易受到市场波动和政策法规等因素的影响。

大部分权益类投资都可以算到这个风险级别。

比如公募基金中的权益类基金,包括偏股混合基金、股票基金、海外权益类QDII基金。

R5-进取级产品

这类产品不保证本金安全,本金损失风险极大。而且收益波动极大,极易受到市场波动和政策法规等因素的影响。

很多风险比较高的金融衍生品、另类投资,可以算是R5-进取级。

能够达到这个风险级别的公募基金比较少,具体比如海外原油QDII基金