Deep Dive

- 市场预期从降息25BP转向50BP,原因在于美国经济状况及联储官员表态。

- 美国经济并未崩盘,但存在软着陆预期与硬着陆风险。

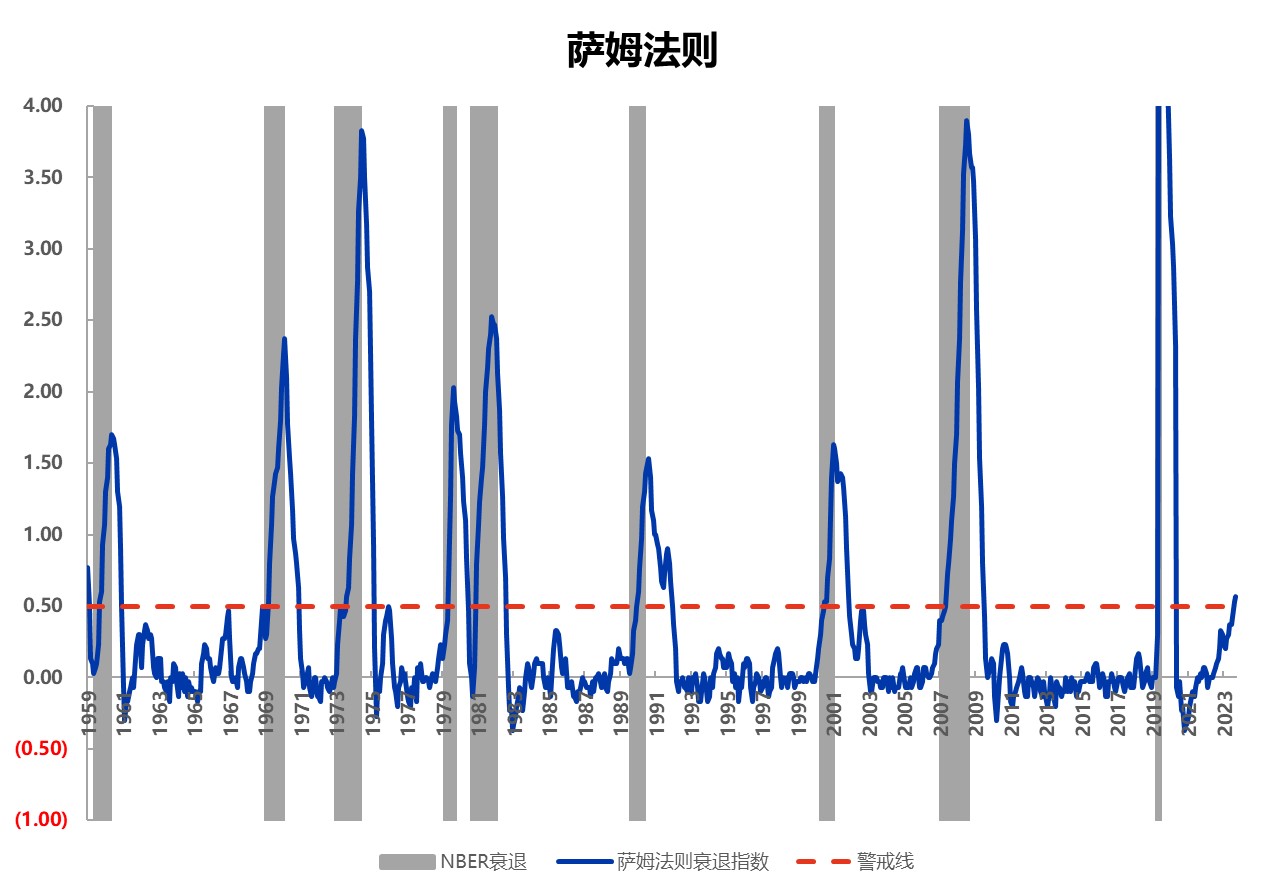

- 萨姆法则失效,需结合更多指标判断经济衰退风险。

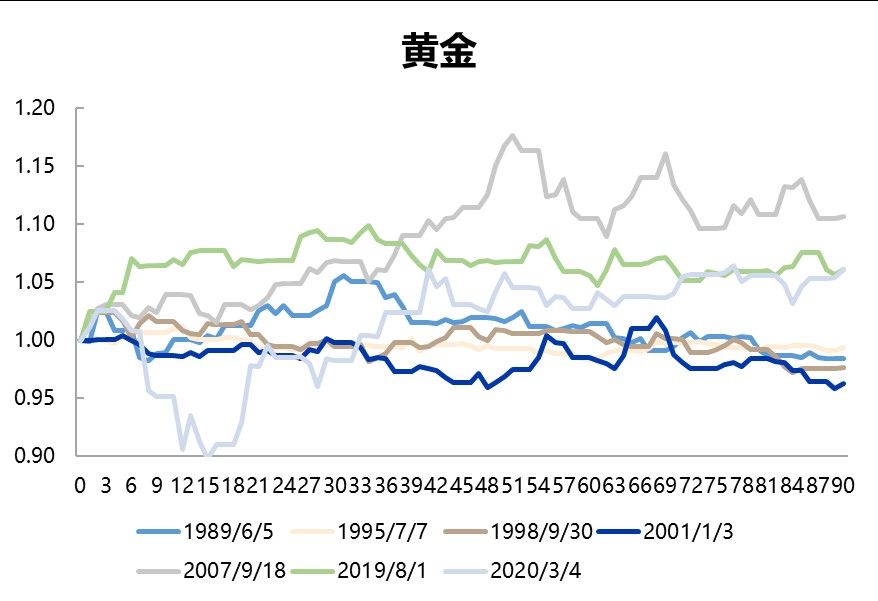

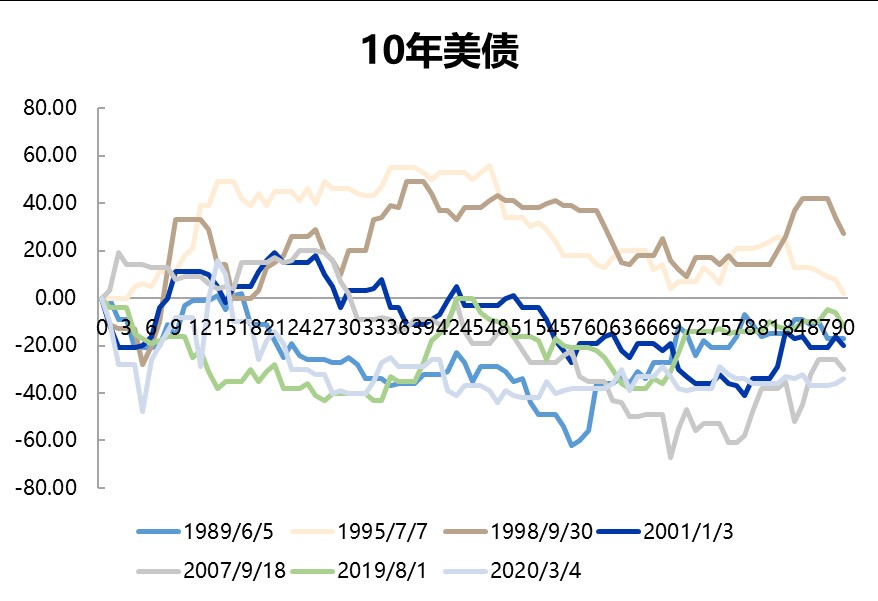

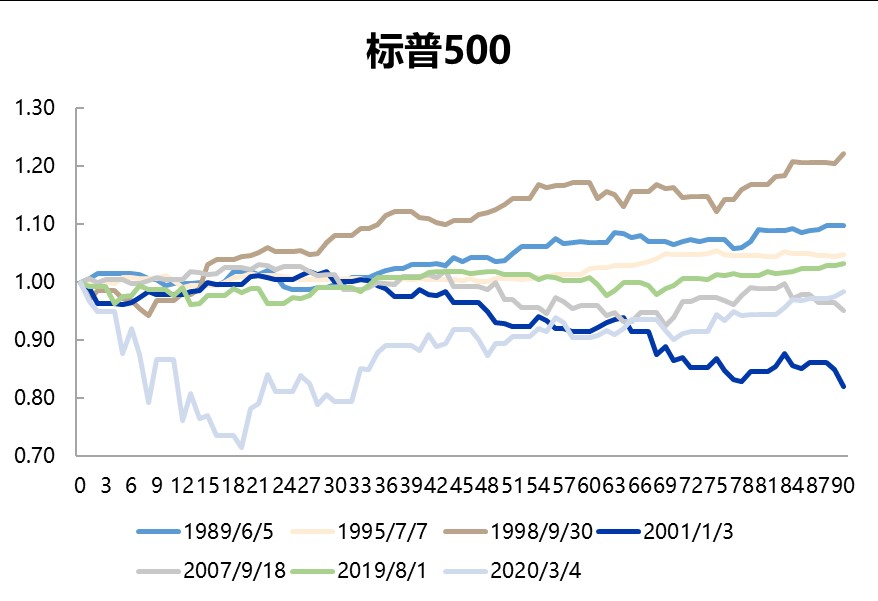

- 历次降息后,黄金多走强,美债多下行,美股表现分化。

Shownotes Transcript

大家好,这里是中欧基金的NO.7期播客。

就在我们录制这期节目的当天,北京时间9月19日凌晨两点,美联储宣告降息50BP,标志着开启四年以来的首轮降息周期,各国央行也跟随下调利率,全球货币环境有望走向宽松周期。

历史不会重复,但总押着相似的韵脚。在这期节目里,我们会深入梳理美联储过去6到7轮的降息周期特征,并结合当下全新的宏观经济格局,再来看这一轮降息周期里,股票、债券、黄金、房地产、大宗商品等各类资产将如何演绎。

本期节目有幸邀请到公众号「表舅是养基大户」的主理人表舅老师,与拥有14年证券从业经验的中欧基金固收研究负责人、基金经理王申,以及专注海外市场的中欧基金固收研究员周琳,从不同的视角来探讨本轮降息的影响。

降息只是表象,更重要的是通过降息动作来看到经济基本面的核心问题,从而理解未来政策的变化方向,希望这期内容能给你的投资规划带来启发。

聊天的人

嘉捷,中欧基金主持人

表舅,公众号「表舅是养基大户」主理人

王申,中欧基金固定收益投资部研究组负责人、基金经理

周琳,中欧基金固定收益投资部研究员

时间轴

Part 1:超预期降息50BP,如何解读美联储背后的决策逻辑?

03:50 市场预期从降息25BP到50BP,为什么这次的分歧这么大?

06:49 美国经济崩盘了吗?这些指标观测美国经济健康度

08:33 衰退式降息VS预防式降息——应对经济硬着陆与软着陆,美联储如何操作?

数据来源:Wind,中欧基金整理。

数据来源:Wind,中欧基金整理。

12:16 一个神奇的指标「萨姆法则」,现在看还灵验吗?

数据来源:Wind,中欧基金整理。

数据来源:Wind,中欧基金整理。

14:51 历次降息之后,各类资产如何表现?黄金多走强,美债多下行,美股有分化……

数据来源:Wind,中欧基金整理。

数据来源:Wind,中欧基金整理。

Part 2:这一轮降息,为什么不一样?我们正在经历全球宏观经济格局重塑

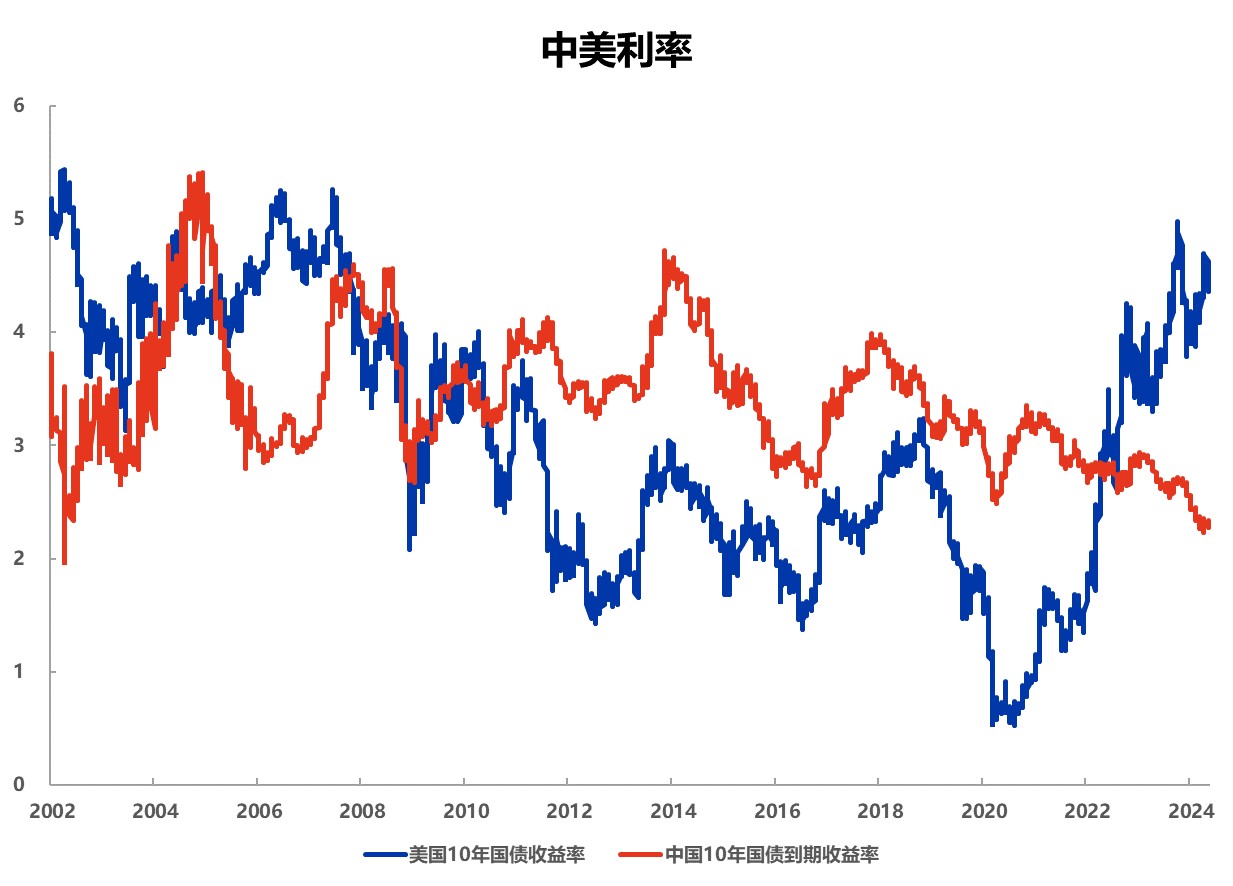

19:43 美国利率下调,除了利多中国债市,还会如何影响A股风格?

23:43 港股更直接受益于美联储降息,部分板块值得关注

25:17 降息之后,红利资产、上游资源品机会还会持续吗?

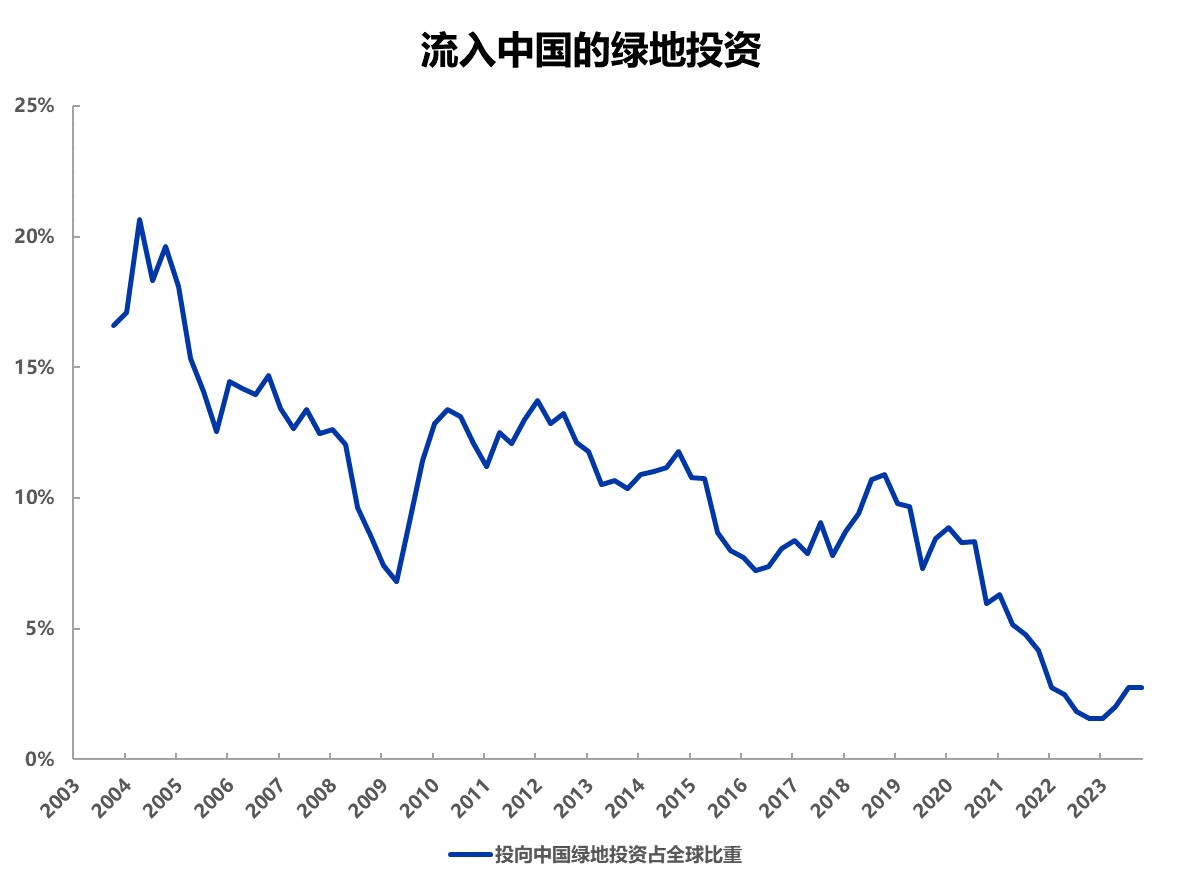

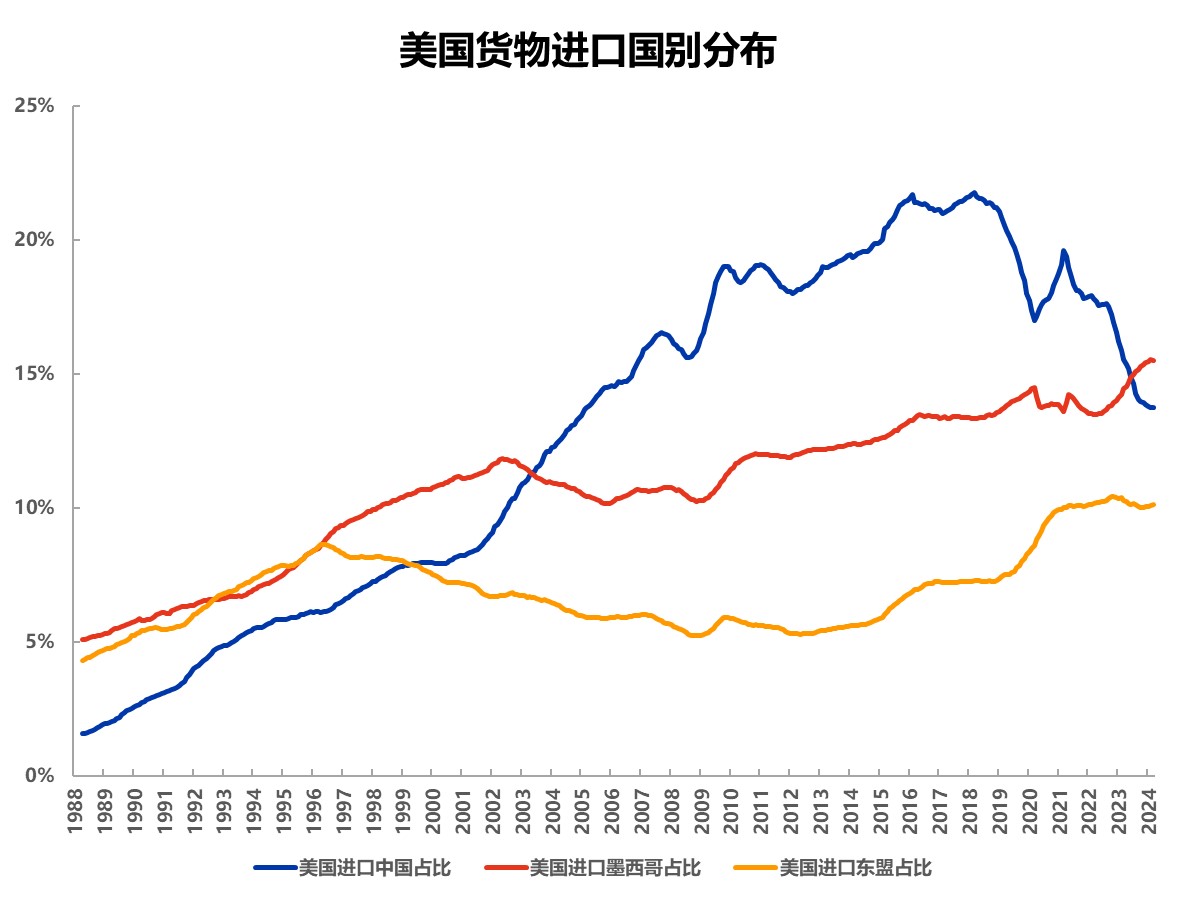

26:09 地缘政治博弈大潮下,全球供应链开始重构,从「追求效率」到「追求安全」

数据来源:Wind,中欧基金整理。

数据来源:Wind,中欧基金整理。

30:17 「控通胀」VS「促就业」,美联储的货币政策目标向哪一方倾斜?

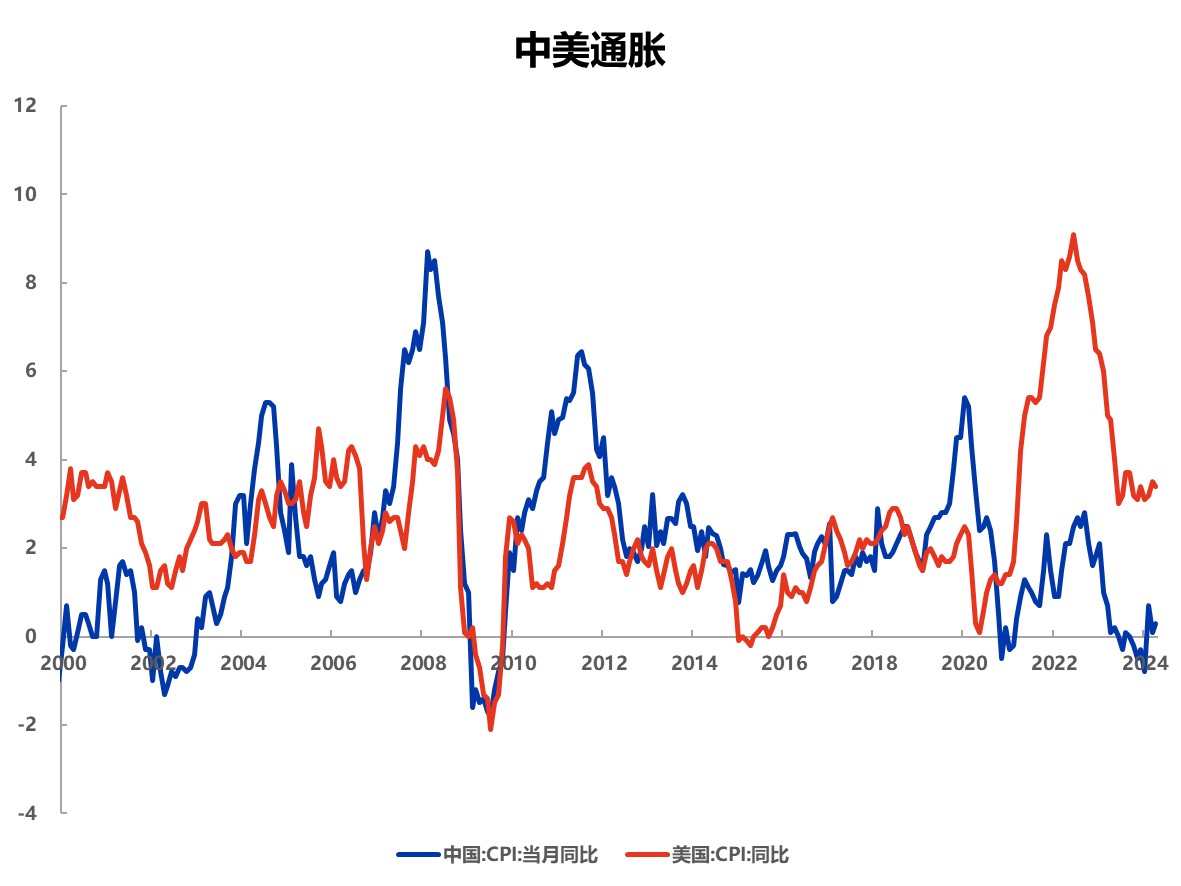

32:15 逆全球化趋势下,美国主导制造业回流,通胀中枢出现上移

数据来源:Wind,中欧基金整理。

数据来源:Wind,中欧基金整理。

36:12 降息周期之下,海外新兴市场会有什么样的表现?

40:08 中国步入低利率时代,宽松货币政策为经济新旧动能转换创造更适宜环境

48:08 「最关注降息的人,是房产中介和保险销售?」——降息之后,楼市会受影响吗?保险要赶紧上车吗?

Part 3:面对新宏观周期,我们可以抓住哪些确定性机会?

58:47 中国央行的货币政策目标有哪些?为什么说我们是多目标制的货币政策导向?

60:13 美元指数下行,人民币汇率走强趋势会持续多久?

62:38 本轮降息,预计会是一个短周期还是长周期?

64:33 最后一句话总结:低利率时代下,普通投资者该如何调整资产配置?

- 中欧基金出品,特别鸣谢长波工作室 -

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。外部嘉宾发言仅能代表其个人意见,中欧基金不保证外部嘉宾发言内容的准确性与完整性,也不承担外部嘉宾发言内容以及相关转载、转发所引起的任何损失及责任。