Deep Dive

Shownotes Transcript

风险提示🔈本期播客的所有内容不构成任何投资建议或参考,仅为主播与嘉宾就个人经验的思考与讨论,谈及的产品仅为举例使用,采用播客中任何观点而产生的投资后果均由您独自承担,与本播客无关。请听友们不盲目,不冲动,独立思考,理性投资!

这期内容是我们第 73 期节目的延续与精进。我们邀请到播客「不止金钱」)的主播周玖洲,为朦朦解答了小白的投资疑问。

玖洲拥有十年顶级投资机构工作经验,希望可以把顶级投资机构的思维框架变成了普通人都能用起来的方法,建立适合自己的理财投资计划,甚至把「生活处处是投资」的思维用到日常,做出更好地决策。因此,本期讨论将从更加系统的角度出发不仅会涉及到投资的底层逻辑,也会把一些投资理念落到具体的细节,希望能对大家日常的投资操作起到切实的帮助~~

PS.为方便大家收听与理解,后文附有播客中举例产品的图示,及部分投资概念介绍,欢迎大家查阅。

⌛时间轴

Part1 |「认知边界」与「情绪边界」

03:42有笔闲钱想投资,首先要考虑什么?

09:20没有明确用处vs.明确没有用处,一样吗?

13:06对「能承受多少亏损」没有概念怎么办?

17:16怎样评估自己真实的「风险偏好」?

20:29收益率在什么水平算「合理」?

23:42如何通过「资产配置」应对通货膨胀?

27:41普通人要放多少精力在投资上面?

Part 2 | 怎么选择适合自己的产品

33:58A. 如果我想通过「指数定投」赚到钱

34:07怎么根据「历史收益率」判断买入时机?

37:08什么是「定投钝化」?定投适合每个人吗?

40:08为什么说「止盈」比「止损」更难?

43:41为什么要关注「复合年化收益率 CAGR」?

46:50买入且亏了几年,事已至此怎么办?

50:28B. 当一个产品被推到我的眼前

53:10「底层资产」决定了收益水平

53:58「锁定期限」越长,收益应该更高

55:26「全周期收益率」体现产品的风控能力

56:08「具体持仓」决定了风险暴露点

60:56「稳健不代表保本」

61:50「固定收益」类产品是什么?

63:33C. 如果我想做些「多元化配置」

63:34不同类型资产的收益水平?

69:35不同类型资产的回撤水平?

71:49普通投资者要怎么考虑「多元配置」?

Part 3 | 了解完产品之后

75:15「不亏钱」是不是合理的投资目标?

77:06怎么看待「心态好只是因为头寸小」?

80:13认知自己和产品、风险放在收益之前

🗺产品举例

**投资需求:**投资收益要求不高,风险承受能力也不高,投资的主要目的是“将手里的闲钱在安全的前提下,承担一点风险去博取稍高的收益”。

具体操作:

**Step1:**打开「某宝」,进入「理财」模块。

Step2:进入「稳健理财」,查看代码为 015716的华夏稳享增利。

Step2:进入「稳健理财」,查看代码为 015716的华夏稳享增利。

Step3:首先,明确它是什么类型的基金。然后,查看它的全周期的收益率。

Step3:首先,明确它是什么类型的基金。然后,查看它的全周期的收益率。

Step4:查看“回撤”和“持仓”,了解哪些方面可能暴露风险。(也可查阅基金季报)

Step4:查看“回撤”和“持仓”,了解哪些方面可能暴露风险。(也可查阅基金季报)

🧐什么是「定投钝化」?

🧐什么是「定投钝化」?

以定投的方式投资基金,其中的一个好处就是可以在基金下跌时不断地降低基金的持仓成本。然而,随着定投时间越来越长,持仓量会越来越多,如果始终保持定投金额不变,那么采取定投的方式在降低持仓成本上的效果会越来越差,这种现象便是定投钝化。

比如,某人以每月1000元的方式定投一只基金,一年后持有该基金的金额就达到了1.2万元,此时定投1000元,占持有基金的比重为8.3%,而如果是在两年后,当持有基金的金额达到2.4万时,再定投1000元,占持有基金的比重就只有4.2%了。

可见,如果一直保持同样的定投金额,随着时间的推移,新定投的金额占持有金额的比重会越来越小,对摊薄持仓成本的作用也就会越来越小。

定投钝化是我们在做基金定投时不得不面对的一个问题,几乎没办法避免,只能尽量减轻它的影响。

注:以上关于「定投钝化」的解释,摘自文章做基金定投,为什么很难避免定投钝化?怎么才能减轻它的影响?)

🧐什么是「复合年化收益率 CAGR」?

复合年增长率可以定义为在特定时期内投资必须从初始余额增长到最终价值的年增长率。复合年增长率是在假设收入每年再投资的情况下计算的。

重要的是要记住,复合年增长率是一个近似数字,而不是真实的回报率。 CAGR(或复合年增长率)是一个数字,表明如果在整个期间每年以相同的速度增长(假设利润在每年年底再投资),投资将会增长。在现实生活中,这是不可能的。然而,CAGR 用于平滑整个投资期间的利率回报。它对于比较投资很有用。

注:以上关于「复合年化收益率」的解释,来自网站CAGR计算器(复合年增长率) | 复合年增长率计算器(purecalculators.com))

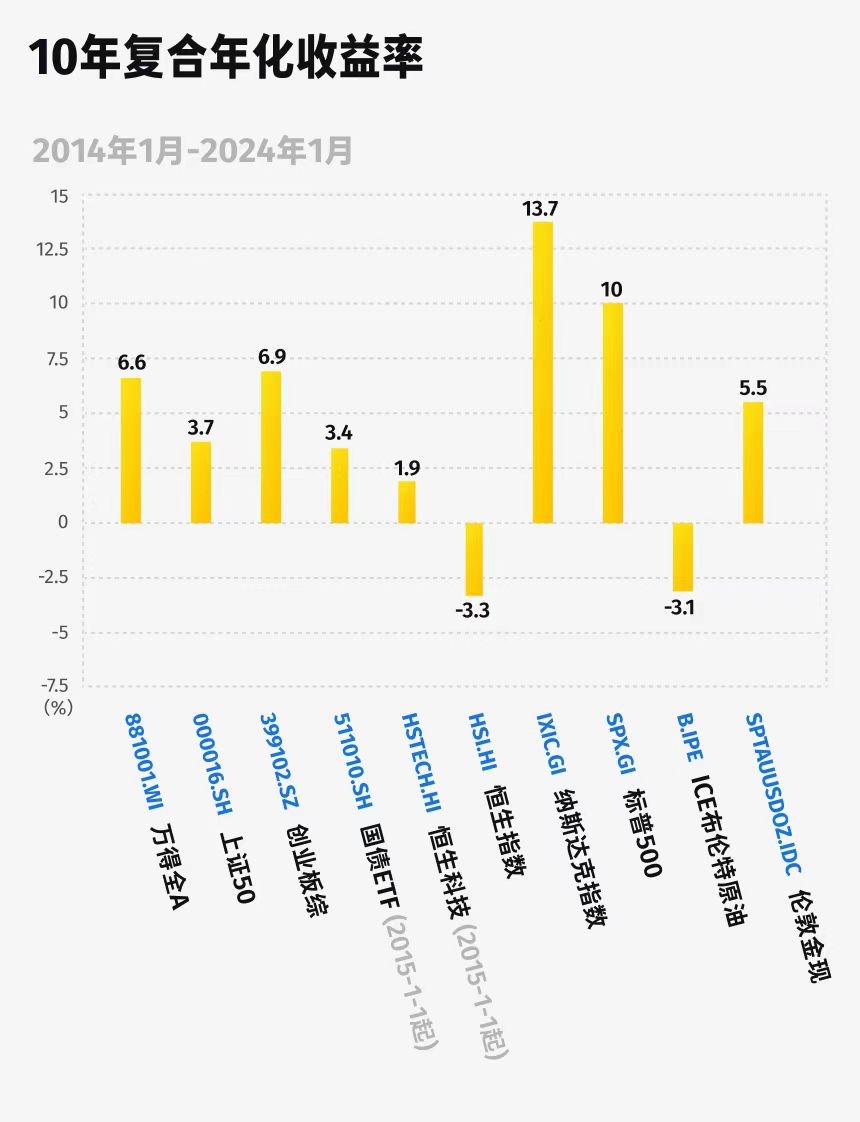

各市场10年复合年化收益率

图源:由嘉宾提供

图源:由嘉宾提供

🎙嘉宾介绍

**周玖洲:**十年中金、华夏基金等顶级投资机构工作经验,付费播客《不止金钱》)主播。

「不止金钱」)** :**是声动活泼 2024 年全新推出的一档付费播客,目前已有近一万人购买和收听。这档节目把顶级投资机构的思维框架变成了普通人都能用得起来的方法,希望帮助大家在这个到处「搞钱」的时代,建立适合自己的理财投资计划,甚至把「生活处处是投资」的思维用到日常,做出更好地决策。**非常适合:**1. 想要入门个人理财和投资,希望系统地建立投资思维框架的朋友;2. 希望在生活和工作中增加一种新的思维方式,帮助更好地做决策的朋友。如果你不执著于快速获得“投什么能挣钱”的捷径,想多多了解主播@周玖洲 Aaron 的投资观点,欢迎收听他的往期免费节目~

【往期精彩节目】

💸 记账

EP29 聊聊攒钱:并不只是物欲的克制,而是掌握人生的第一步)

EP43 记账三年,我从月光实现了买房)

💰 理财

EP17 跟也谈钱聊聊财务自由:人生要多做可逆的选择)

EP05 串台小酒馆 | 为什么有钱人也需要保险?聊聊保险和投资的关系)

EP47 女性财务规划指南 | 大胆谈钱、勇敢说不,怎么用钱更好地解决问题)

EP71模板分享+思路讲解 | 你我的人生梦想,都在这张家庭财务规划表里了)

👴 养老

EP07 独生子女、延迟退休和养儿防老——和凤凰财经记者聊中国式养老)

EP21 养老阶段搞不好长达40年,你想过钱从哪里来吗?)

EP45 个人养老金,可能有不一样的理解)

EP63 如何在30岁规划七份养老金来源:尽力而为,量力而行,小额投入,减缓焦虑)

EP66 社保退休金原来是这样算出来的,四大因素决定能领多少钱)

🎯 人生管理

EP46 2023年,我们想通过这几个“锚点”连接生活)

EP60《百岁人生》:既然有可能活到100岁,那不如重新来设计一下人生轨迹吧)

💪 健身

EP49 练了200节课后,我把团队小伙伴都拉去健身了:行动与计划之间只差一个助力?)

EP62 和健身教练聊科学锻炼 | 运动无限好,健身请趁早)

👨💻 职业

EP50 如果我三十五岁前知道这些就好了:聊聊职场中的底线思维)

EP51 做副业搞钱,难吗?)

👨👩👧👦 婚姻、生育

EP19 婚姻和生育,都阻挡不了我们成长的脚步)

EP33 电视剧只是生活的一部分,生孩子到底可不可怕?让妈妈们自己说)

EP36 我们讨论丁克,并不是为了站队,而是呈现人生的更多可能)

🎙节目介绍

『保持通话』是一档深耕于保险,却不局限于保险,而是“从保险的视角去观察世界,思考人生,寻找生活密码”的中文播客节目。

保险源自于生活中的不确定性,本质是对人生风险的管理。

我们希望通过传递更多的专业知识和行业信息,做好保险科普,让更多的人了解保险,让有需要的人用好保险。

通过对「理财」、「职业」、「健康」、「认知」、「成长」…不同话题的延伸,去寻找解决问题的底层逻辑,探索个人和家庭的能力边界。

用保险的方式【理性应对人生】,平滑生命周期中可能遇到的人生风险。以保险的视角【感性链接生活】,在不确定的世界中获得对生活的掌控感。

📱欢迎关注同名公众号 @保持通话StayConnected,关注更多节目动态。

📱欢迎关注公众号 @关哥说险,拓展更多保险知识内容。

【编辑制作】柯霖

【节目制作】Meng

【节目运营】Meng、阿九

推荐您使用苹果播客)、小宇宙A)pp或任意泛用型播客客户端订阅收听《保持通话》,也可以通过网易云音乐)、喜马拉雅)、蜻蜓FM)收听。