Chapters

Shownotes Transcript

中国的保险行业,也要走到打破刚兑这一步了吗?

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

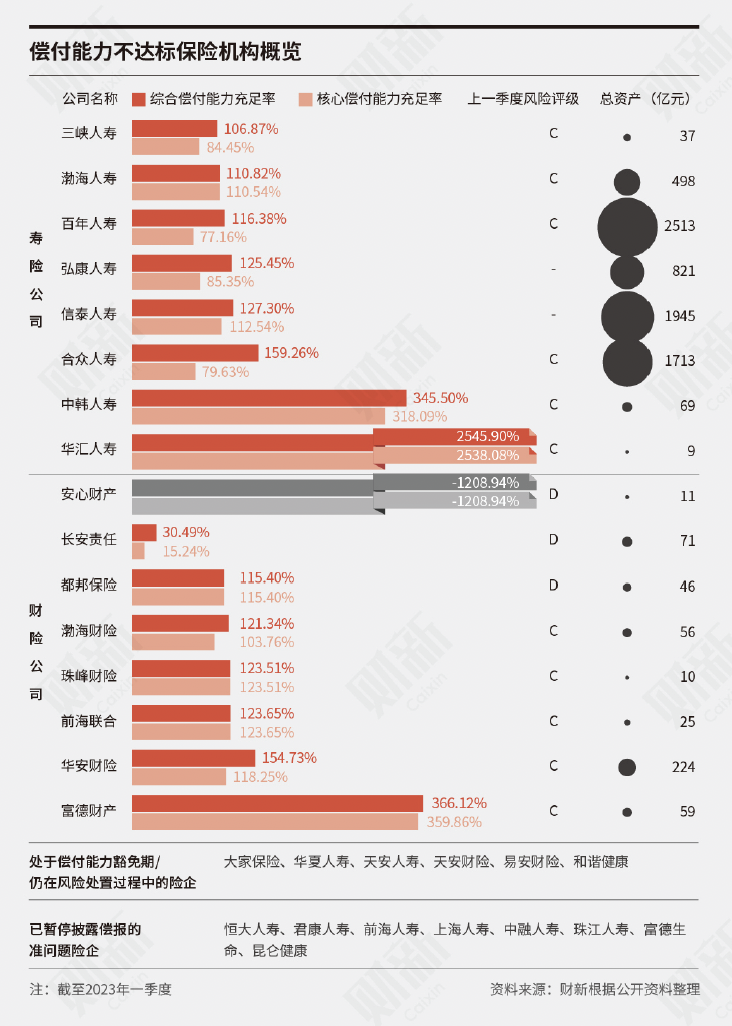

我记得财新三月份那篇关于保险行业的封面文章一出来的时候,我在知识星球上就感慨过。不过当时我感慨的点在于没想到92家人身险保险公司里,有16家都没有按时披露偿付能力数据或者评级结果。

不过这篇文章被唯恐天下不乱的自媒体盯上,却是因为另外一个点,那就是关于保险法可能会修订,增加有效保险合同可以被修改这个条款。这样一来,现有保单的保障金额和预期利率,都有了调整的客观可能性。自媒体们称其为“保险行业的打破刚兑时刻到来”。

事实究竟是不是这样的呢?这期节目我主要从保险行业究竟出了什么问题出发,来聊聊监管为什么动了修法的心,而这个又会不会影响到我们手上的保单。

如果让我简单给一个结论那就是,保户不必担心,股民才要小心……

简易时间轴:

03:01 这期节目的重点是聊保险行业,至于具体保险产品的介绍,可以去听另外一档叫《保持通话》的专业保险播客

财新文章延伸阅读(需登陆):《深度丨“保险公司不会倒闭,倒闭了保单也不会有问题” 问题险企面临道德风险》)

03:11 如果将保险分为保障型保险和储蓄型保险两类,我买过的大部分都是前者,也更推荐大家去买前者。

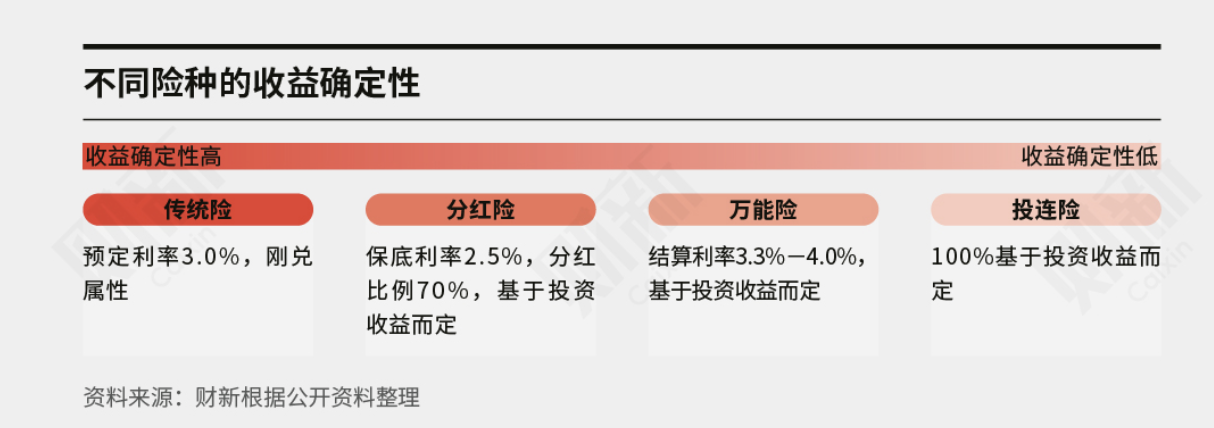

05:15 储蓄险如果再细分,可以分为以下几类:

07:20 现在中国的保险行业问题到底出在哪里?对于问题险企来说,投资端和负债端都出了问题。

07:20 现在中国的保险行业问题到底出在哪里?对于问题险企来说,投资端和负债端都出了问题。

10:58 问题险企更大的问题是在投资端出现了“窟窿”。

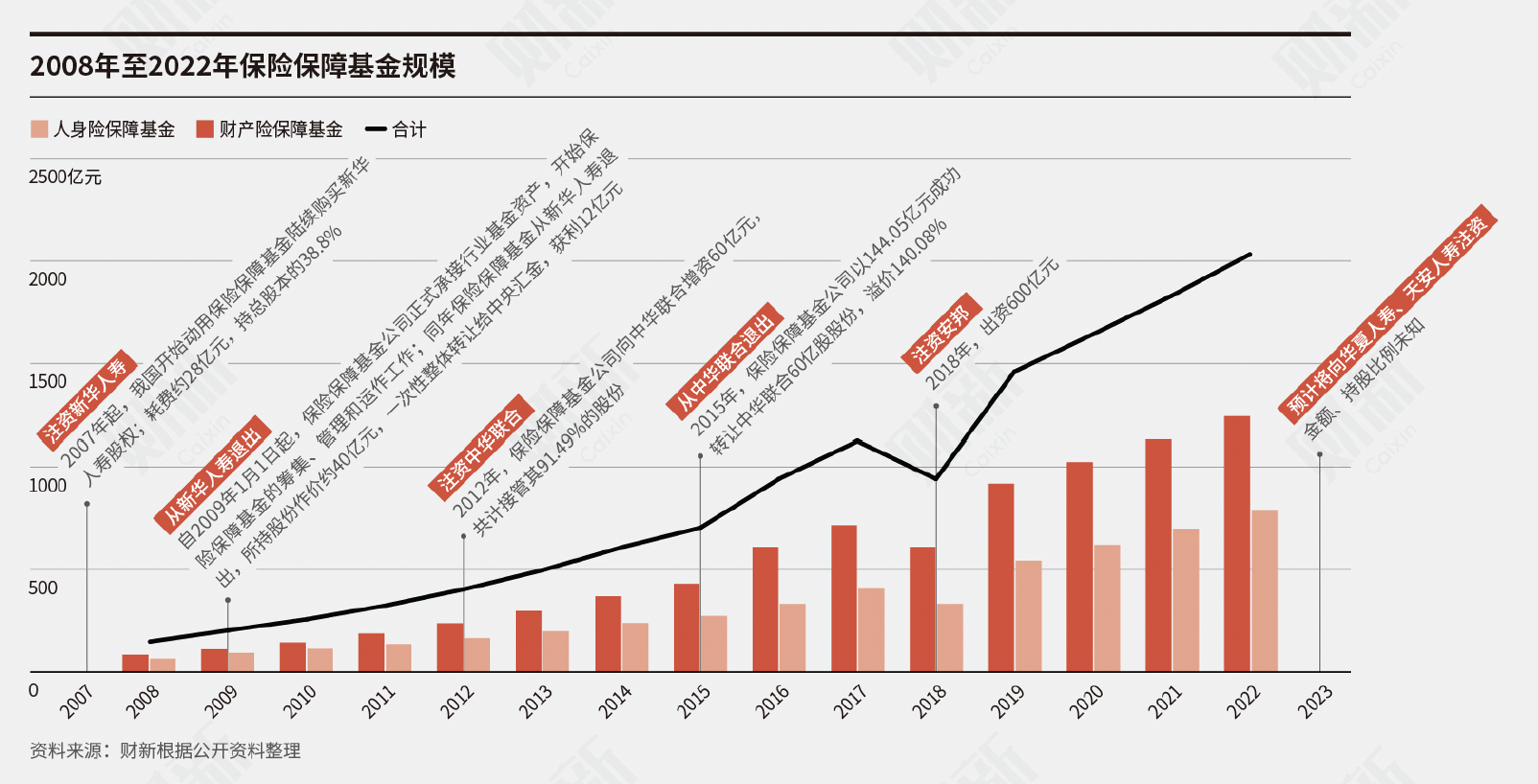

14:16 截至目前为止,这个窟窿的问题是怎么解决的?保险保障基金正在发挥重要的作用

14:16 截至目前为止,这个窟窿的问题是怎么解决的?保险保障基金正在发挥重要的作用

15:16 为什么目前的解决路径是不可持续的?

17:14 行业目前在如何解决保险保障基金可能面临的问题?

17:14 行业目前在如何解决保险保障基金可能面临的问题?

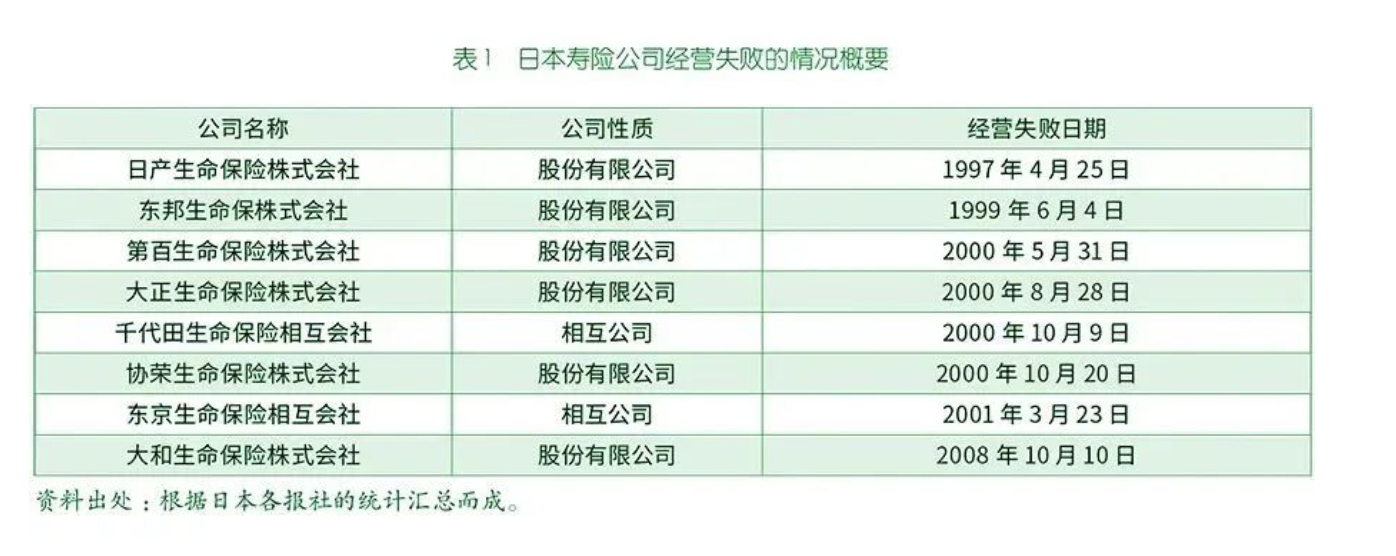

18:52 海外案例:日本的前车之鉴证明了,对有效保险合同进行修改会导致非常严重的信任危机

25:56 从海外案例来看,保险行业和银行、信托等其他金融行业相比,保障性质更明显,因此需要坚守的底线也更突出

25:56 从海外案例来看,保险行业和银行、信托等其他金融行业相比,保障性质更明显,因此需要坚守的底线也更突出

27:16 中国目前保险行业的情况,比起日本当年是好还是坏?

31:32 我更担心的不是大家手上的保单出问题,而是救助问题险企可能带来的道德风险,以及除了问题险企之外,其他保险公司的资产荒问题。

33:37 2023年年报中,各大险企不约而同的下调了投资回报率假设。

36:35 但进一步说,投资端的压力映证的是中国保险行业同质化的产品和急功近利的营销心态。

38:15 总结:如果你拿的是保障型保单,无论是不是问题险企都不必担心;如果你拿的是储蓄型保险,那么问题险企的保单在被承接后还是有可能出现一些调整的,但这仅局限于预期利率下调,并不存在“打破刚兑”的问题。

欢迎大家关注我的新的生活方式播客节目《犬生活》),《我在Damien Rice的演唱会上哭成傻X》)新鲜出炉~

欢迎加入我的知识星球),我正在好好运营那一片后花园~

欢迎在评论区和我互动,或者给我写邮件,邮箱地址[email protected]。

节目后期制作:Siri